任意整理の特徴

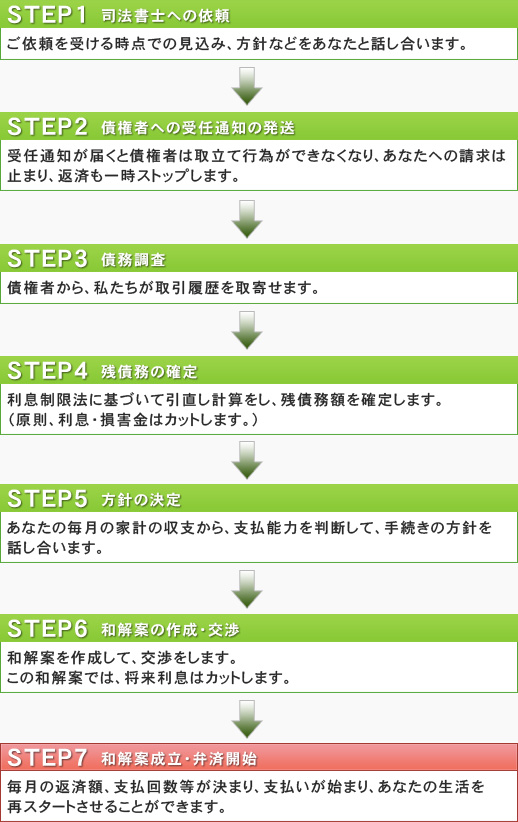

任意整理とは、裁判所などの公的機関を利用せずに、裁判外で認定司法書士・弁護士があなたの代理人として、金融業者などの債権者と直接交渉することによって、返済方法を決めていくものです。

債務者本人が任意整理の交渉をしようとしても、サラ金業者はなかなか応じてくれないのが実情ですし、相当に厳しい交渉相手です。

任意整理を利用した場合の返済の方法は、利息制限法に基づく引直し計算をして確定させた債務の残額を、原則として将来の利息をカットして、3年から5年で分割返済するというのが大半です。

利息制限法の利率を越える金利での取引期間が長いと、大幅に債務額が減額され、 場合によっては過払い金の返還を受けられることもあります。

任意整理によって、通常の生活に支障のない返済計画を組むことも可能ですし、他の債務整理の 手続と比較しても、各債務者の事情に合わせた最も柔軟な解決策を採ることが可能な手続です。

利息制限法による利息の引き直し計算

貸金業者の多くは、長年、利息制限法の利率を越える金利でお金を貸してきました。

私たちは、任意整理の依頼を受けると、ご依頼者の取引履歴を取寄せ、利息制限法の規定する利率に基づいて引き直し計算をして、残債務額を確定させます。

この引き直し計算は、債務者と貸金業者との取引開始当初から利息制限法の利率で再計算します。

業者の金利が利息制限法の利率を超えていれば、引き直し後の残債務額は、業者の請求額より減ることになります。

サラ金業者等との取引期間が長くなっていると債務がなくなっていることもあり、払い過ぎたお金(過払い金)が発生している場合があります。

任意整理をした結果、過払い金が発生すると、借金がなくなり、逆にサラ金業者等からお金を取り戻す ことができます。

そして、取り戻した過払い金を、他の業者の残債務の支払いに充てることにより、残債務の総額が大幅に減り、返済が容易になることも可能なのです。

任意整理の流れ

任意整理のメリット・デメリット

- 裁判所に行かなくてもよい。

- 周囲に知られずに手続きができる。

- 債権者からの請求が止まり、返済が一時ストップする。

- 将来支払うはずだった利息の免除が可能になる。

- 過払い金が戻ってくることがある。

- 信用情報に登録され、数年間、カードの発行が制限され、新たな借入が困難になる。

- 引直し計算をしても、残債務額が多額に残った場合、途中で返済が続かなくなることがある。