自己破産とは

債務者が裁判所に破産の申立をして、裁判所が個別的に事情を審査し、事情によって債務が100%免責され、一切支払わないまま、早期に人生の再出発ができる制度です。

「破産」という言葉に拒否反応を示す人が少なくありませんが、破産による免責という制度は、「お金のことで命を失う」というようなことは、人権擁護の見地から問題があるという考え方に基づいて、戦後導入されたものです。いわば、大昔にお殿様が札を立てて借金を棒引きにした「徳政令」の現在版といったところです。

自己破産は、利息制限法の利率で引き直し計算をして債務額を確定しても、なお「支払い不能状態」であると判断される場合に利用します。原則として、債務者の所有する財産を債権者に公平に分配し、免責決定が確定すれば、借金から解放されます。

手続きは、債務者にこれといった財産がない場合の「同時廃止事件」と、不動産などのめぼしい財産がある場合の「管財事件」に大きく分かれます。

支払い不能の基準

- まず、換金すれば充分借金を返済できるような財産があれば、支払不能ではありません。

財産として不動産、有価証券、銀行預金、生命保険の解約返戻金などが考えられます。 - 失業して無職である、病気のため働けない、収入が少ない場合は、債務額の多少に関わらず、支払不能といえることがあります。

- めぼしい資産がない場合は、収入と総債務額から判断します。給与所得者であれば、毎月の手取収 入から住居費を引いた残額の3分1を返済額に充てるとして、3年間(36回支払い)で返済可能かど うかが基準といえます。賞与がある場合はそれも加味します。自営業者の場合は、年間の所得を1 2で割り、月平均額を出し、同様に考えます。また、総債務額が、手取年収の1.5倍以上であれば、 支払不能状態といえます。

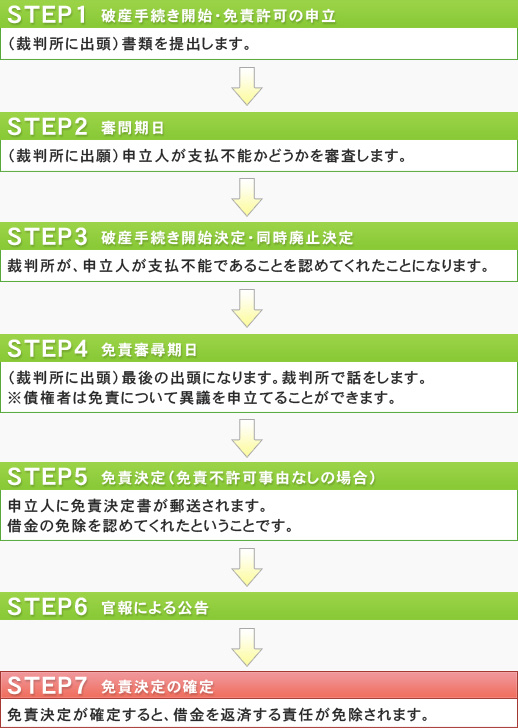

同時廃止事件の手続きの流れ

>司法書士に自己破産事件(同時廃止事件)を依頼する場合、原則として次のような手続きの流れになります。

【申立までの準備】

● 相談・委任 ● 受任通知・取引履歴の取寄せ ● 引き直し計算・残債務額確定

● 必要書類の準備 ● 申立書の作成

※ 1~7まで4~5ヵ月かかります。

免責不許可事由

破産手続開始決定(同時廃止)がされると、破産手続は終了しますが、債務がなくなるわけではありません。 免責決定が確定することで、初めて借金を返済する責任が免除されます。

申立人が誠実でない行為をした場合や更生する努力をしない場合には免責されないこともあります。免責不許可事由には、次のものがあります。

- ・自分や他人の利益のために債権者に害を与える目的で、自分の財産を隠したり、その価値を減少させたとき

- ・浪費やギャンブルなどにたくさんのお金を使って借金を増やしたようなとき

- ・クレジットカードで買物をし、すぐに、安い値段で業者などに売り払ったり、質入れをしたりしたとき

- ・すでに破産状態になっていることを隠して借金をしたとき

- ・裁判所に虚偽の債権者名簿を提出したり、自分の財産について虚偽の報告をしたとき

- ・氏名や生年月日等を偽って借入れをしたとき

- ・免責の申立て前7年以内に免責を受けていたとき

免責不許可事由に該当する行為がある場合でも、裁判所がその事由の程度や事情を検討した結果、

免責させるのが妥当だ と判断した場合には、免責を許可する場合もあります。

自己破産のメリット・デメリット

自己破産という制度は、いろいろ誤解されていますが、自己破産をしても、戸籍や住民票に記載されたり、選挙権を失ったりすることはありません。メリット・デメリットを挙げると、次のようになります。

- 借金が免除される。

- 早期に人生の再スタートができる。

- 法律で規定された国の制度によって守られ、安心してできる。

- 持ち家などの財産を失うことになる。

- 特定の資格制限がある。

- 信用情報に登録され、数年間カードの発行が制限され、借金が困難になる。

- 免責不許可事由があり、ギャンブルや浪費が借金の原因の場合、手続きが困難になる。