過払い金とは

法律上支払う義務がないのに、貸金業者に利息を過剰に支払った結果、本来、既に借り入れた元本もなくなっており、さらに返済したため、返済し過ぎたお金が発生していることを「過払い」の状態といい、そのお金のことを「過払い金」と言います。

これまで、利息制限法の利率を超える金利で営業してきたサラ金業者等と取引してきた方は、利息の返済が大変で、なかなか元本が減らず、取引が長引くケースが多いので、本人の知らない間に「過払い」になって、取り戻せる「過払い金」が発生しているという実例が、驚くほど多いのです。

そして、実際にこの「過払い金」を取り戻した方々も数多くいますが、何ら特別な取引をしていた訳ではなく、ごく普通に借り入れと返済を繰り返していた方々なのです。また、実際には「過払い」になっていながら気がつかず、「過払い金」を取り戻していない方々は、まだまだ非常に数多くいると言われています。

信用情報にのることを恐れる方もいますが、通称「ブラックリスト」とは、返済が延滞した場合などの事故情報を指します。約定の残高がある方が、結果として「過払い金」が発生していて、「過払い金」の返還請求をした場合は、以前は一般的に「契約見直し」などと記載され、不利益が生じると言われていました。しかし、平成22年4月19日から、過払い金請求をして、「過払い金」を取り戻した場合、信用情報機関に「契約見直し」などの情報は残らないことになりました。 過去の情報も削除されることになりました。将来的に金融機関から融資を受ける場合、金融機関は、この信用情報を基準にして、審査するわけですから、「過払い金」を取り戻すことで、弊害となることはなくなることになりました。

消費者金融との取引が長期間である方、既に完済している方は、一度専門家に相談して、「過払い金」の確認をすることをぜひお勧めします。せっかくの権利を行使することを考えてはいかがでしょうか。

※取引終了後10年経過している場合は、返還交渉は困難だと言われています。

過払い金回収の方法

過払い金を取り戻そうと考えた場合、貸金業者から取引履歴が開示される前に、過払金が発生しているかどうか、またどれくらいの過払金額が発生しているのかを判断するには、債務者がよほど過去の資料を大切に保管していない限り、あくまで、実例をもとに予想するしかありません。

ただし、貸金業者と利息制限法の法定利率を超える約定金利で取引を行い、完済(残高0円)した場合は、金額はともかく過払金が発生していることは確実です。

過去の実例では、利息制限法を超え出資法の上限金利の範囲で貸付けをしていた貸金業者との継続的取引が5年以上であれば、残債務が0に接近しており、7~8年で残債務が0か、過払金が10万円から30万円くらい、10年を超えると過払金が50万円以上という場合が多かったようです。

しかし、出資法改正により、上限金利が徐々に引き下げられているので、今後過払金が発生するまでの期間は延びていくことが予想されます。

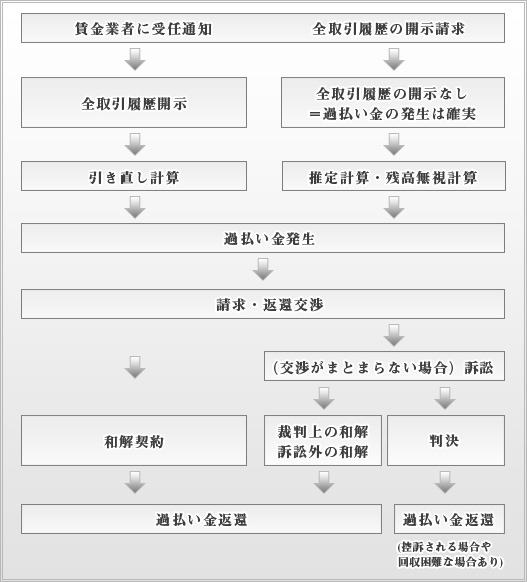

司法書士・弁護士に依頼して過払金を回収する場合、その回収手続は以下のようになります。

貸金業者から、過払金の返還をうける方法として、必ずしも訴訟をする必要はなく、訴訟外の和解をする方法もあります。

しかし、貸金業者は、任意の交渉に対しては、過払金の返還金額を大幅に減額しようとします。中には、一部しか取引履歴を開示しなかったりする業者もあります。

他の残債務への支払いに充てるなどのために早期回収・解決を目指す場合に、有効な場合もありますが、満額に近い回収は難しいのが実情です。

過払金の返還交渉が合意に至らない場合は、訴額に応じて簡易裁判所又は地方裁判所に訴訟を提起します。

多額の過払金が見込まれる長い取引の場合、貸金業者の中には一部しか取引履歴を開示しない業者もあります。この場合、債務者の記憶や資料(銀行口座の取引明細など)に従い取引を再現する「推定計算」をしたり、貸金業者が開示してきた履歴の最初の残額を無視して、冒頭0円から始まる計算をしたりします。

訴訟を提起した場合、その後の展開は、相手方の業者や取引の事情によって異なります。以前は、訴訟手続の中で和解したり、訴訟提起後、訴訟外の話し合いで和解したりするケースが大半を占めていましたが、平成20~21年ころから、判決まで争うケースが増加しています。

和解や判決の後、過払い金の返還を受ければ、過払い金の回収手続は終了となります。

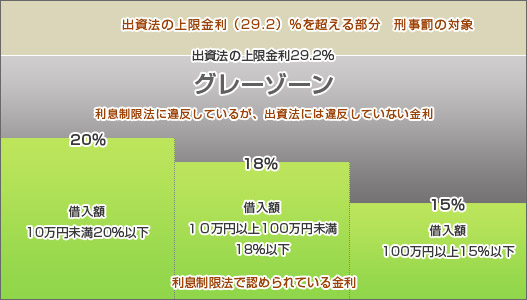

過払い金を取り戻せる理由

この民事上無効でも、出資法の範囲内であり刑事罰の対象にならない金利の範囲をグレーゾーンと呼んでいました。

この金利の範囲は過払金返還請求の対象になります。 ただし例外的に、厳格な要件のもとに、この範囲の利率を有効とみなす貸金業規制法43条(みなし弁済規定)という規定があったので、グレーゾーン金利で過剰な貸付けをしてきた貸金業者は、利息制限法違反の営業を正当化するのに、この「みなし弁済」規定を根拠にして、超過利息の支払いを有効だと主張してきました。

平成17年から18年初めにかけて下された一連の最高裁判決は、貸金業者のみなし弁済の主張を退けました。事実上「みなし弁済規定」の適用は否定され、利息制限法の法定利率を超える利息をとることは、例外なく違法だと確認されたのです。その結果、みなし弁済の主張をして争う貸金業者はなくなり、過払い金の返還請求は、より活発に行われるようになりました。

そして、グレーゾーン金利を撤廃する貸金業法の改正へと続いていき、完全施行に至ったのです。